Атлас З. Деньги и кредит (при капитализме и в СССР)⚓︎

Предисловие⚓︎

Настоящая работа представляет собой опыт систематического, краткого и более или менее популярного изложения марксистского учения о деньгах, кредите и банках. Не приходится доказывать, сколь большое значение имеют трактуемые здесь проблемы и конкретный материал об организации денежных и банковых систем капитализма и СССР.

В настоящее время курс «Деньги и кредит» в порядке лекционных, семинарских и лабораторных занятий изучается в многочисленных экономических ВУЗ’ах, промышленно-экономических техникумах и на специальных банковских курсах. Кроме того в сокращенном объеме вопросы денег, кредита и банков изучаются в связи с прохождением курса политической экономии, обязательного не только для экономических, но и для технических ВУЗ’ов, а также для совпартшкол, рабфаков и т. д. Наконец, широкой массе практических работников, в особенности работникам нашего финансового и банкового аппарата, необходимо дать возможность усвоить теоретические основы учения о деньгах и банках и помочь в ознакомлении с организацией денежных и банковых систем капиталистических стран и в особенности с принципиальными вопросами организации этих систем в переходную эпоху.

Для столь широкого круга читателей необходимо дать систематическое, краткое и по возможности популярное изложение учения о деньгах и банках. Поэтому наша книга не могла исчерпать все теоретические и практические вопросы чрезвычайно обширного учения о деньгах и банках. Специально интересующиеся проблемами теории денег и кредита, а также желающие получить исчерпывающее представление о денежных и банковых системах отдельных капиталистических стран и СССР ни в коем случае не могут ограничиться настоящим руководством. Последнее дает лишь тот минимум знаний по общим вопросам учения о деньгах, кредите и банках, который необходим для всякого приступающего к изучению специальных вопросов в этой области, а также для банковских и вообще финансовых практических работников.

Недостаточная разработанность марксистской наукой некоторых специальных проблем учения о деньгах и банках, остро дискуссионный характер ряда центральных проблем в этой области, а также полное отсутствие марксистских работ по конкретным вопросам организации денежных и банковых систем, чрезвычайно затруднили задачу составления настоящего популярного руководства. Но указанные объективные трудности не могли бы оправдать наш отказ от предложения Гиза составить предлагаемое руководство, поскольку крайне настоятельна потребность в таковом. Мы не считаем однако, что с выходом в свет настоящей книги завершена задача создания систематического и популярного марксистского руководства по деньгам, кредиту и банкам. Напротив того, мы полагаем, что эта работа только начата.

Вполне сознавая дефекты настоящей работы, мы все же надеемся, что при нынешнем положении с учебными руководствами в этой области наша книга хотя бы отчасти поможет учащимся при прохождении этой дисциплины, а также и пожалуй в особенности — при самообразовании, когда отсутствует помощь преподавателя-марксиста.

Ряд данных в этой книге более или менее новых или отличающихся от обычных положений и формулировок, по самому характеру и объему настоящей работы, не могли получить в ней достаточного научного обоснования. Частично (в отношении вопроса кредита) это сделано автором в ряде его статей, опубликованных в журналах «Под знаменем марксизма» и «Вестнике Коммунистической академии» за 1928—1930 гг.; результаты работы над другими вопросами денег и кредита автор надеется опубликовать в будущем.

Конкретный материал по истории денежных и банковых систем капиталистических стран заимствован нами из оригинальных монографий (главным образом иностранных авторов), посвященных отдельным странам (Яффе, Вебер, Кауфман, Визер, Риссер, Гельвиг, Мультон, Фалькнер, Силин и проч.), и отчасти из сводных русских работ (Канценеленбаум, Силин, сборники НКФ об иностранных денежных и банковых системах).

Новейший материал, доведенный в книге до 1929 г., извлечен нами из иностранных периодических изданий, а именно «Deutsche Oekonomist», «Die Bank» (Германия), «Federal Reserve Bulletin», «Annual Report Comptrolleur of the Currency» (САСШ), «Statist» (Англия), «Revue d’Economie Politique» (Франция) и других журналов и официальных отчетов.

В качестве материала по истории денежного обращения СССР мы воспользовались официальным сборником НКФ «Наше денежное обращение», а также работами Л. Юровского («Денежная политика Советской власти») и Вайсберга («Деньги и цены»). Статистические таблицы по банковой системе СССР составлены по нашим указаниям сотрудниками статистической части ПЭУ НКФ СССР. «Капитал» Маркса цитируется по русскому переводу под ред. Базарова и Степанова, пересмотренному И. Степановым. Термины «стоимость» и «ценность» употребляются в тексте, как синонимы. Петитом напечатаны в теоретической части более трудные места, а в конкретной части — более подробные сведения о денежных и банковых системах.

Автор приносит благодарность тт. С. Слуцкиной, А. Эйдельнант и Н. Цаголову за просмотр книги в рукописи и ряд ценных указаний, и тов. Я. Куперману — за сотрудничество в работе над главами XXXIV—XXXVI.

З. Атлас (Г. Асов).

Москва, 28 апреля 1930 года.

Часть I. Деньги⚓︎

Отдел I. Теория денег⚓︎

Глава I. Сущность денег⚓︎

§ 1. Первое поверхностное определение денег⚓︎

Что такое деньги? На первый взгляд вопрос совсем праздный. Кто же из нас не знает, что такое деньги. Мы дня не можем прожить без того, чтобы не пользоваться деньгами. Государство составляет свой бюджет в деньгах, получает доходы (налоговые и неналоговые) и расходует их в тех же деньгах, на эти деньги мы приобретаем самые разнообразные товары. В деньгах же мы оцениваем стоимость товаров и услуг, производим калькуляции (коммерческие расчеты). Наконец деньгами мы уплачиваем налоги и погашаем частные долги. Словом, деньги прочно вошли в наш хозяйственный обиход.

Но попробуем определить деньги на основании нашего повседневного опыта. Мы, конечно, скажем, что деньги — это те знаки — бумажные, как десяти- и тридцатирублевые червонцы и пяти,- трех- и однорублевые казначейские билеты, и металлические — серебряные, медные и никелевые, которые служат средством уплаты за товары, долги и т. п..

Но почему мы можем за эти металлические кружочки и бумажные знаки получать самые разнообразные и необходимые для нас товары? Ведь бумажные деньги сами по себе ничего не стоят и не являются ценностью, а за серебряный гривенник мы можем получить гораздо больше серебра, чем заключается в этом гривеннике. Очевидно только потому, что эти бумажные знаки выпускает государство, которое, принимая эти знаки в платежи и обязывая принимать их в частном обороте, тем самым придает им покупательскую и платежную силу. Итак, по-видимому, на основании повседневных наблюдений можно определить деньги, как государственные платежные знаки, являющиеся и для частных лиц средством покупок и платежей.

§ 2. Государственная теория денег⚓︎

Так именно определяет деньги так называемая государственная или юридическая теория денег. Эта теория очень древнего происхождения. Еще в средние века придворные юристы учили, что деньги — это создание правопорядка или что государь сам создает деньги.

В России при Петре Великом Посошков рассматривал создание денег как проявление «государевой воли». В новейшее время подробно это учение развито немецким ученым Георгом Кнаппом в его труде «Государственная теория денег». Кнапп имеет много сторонников как среди ученых, так и среди практиков1.

§ 3. Второе поверхностное определение денег, противоречащее первому⚓︎

Правильно ли такое определение денег? Достаточно вспомнить довоенные условия нашей хозяйственной жизни или присмотреться к современной, например американской, действительности или, наконец, обратиться к хозяйственной истории разных стран и народов, чтобы убедиться в односторонности и, следовательно, неправильности такого определения денег. До войны у нас основными деньгами были пяти- и десятирублевые монеты; каждая пятирублевая монета заключает в себе 87,12 долей определенного товара высокой ценности — золота. Что же касается пяти- и трехрублевых «кредитных билетов» и серебряной и медной разменной монеты, то все они служили лишь дополнением к основным деньгам — золотым. В любой момент и в неограниченном размере их можно было обменять на золото. Золотые же монеты были не чем иным, как частицами золотого товара, и роль государства в отношении этих денег сводилась, лишь к тому, что государство путем чеканки устанавливало фактический вес и пробу этих кусков золота. Каждый мог принести на монетный двор и получить обратно это же золото в форме денег той же ценности, за вычетом ничтожной суммы за чеканку. Следовательно в этом случае мы уже не можем говорить, что деньги — это государственные знаки. Этими знаками лишь удостоверяется качество товара, подобно тому как известные торговые фирмы ставят свою марку на товаре, и это освобождает публику от необходимости испытывать каждый раз качестве этого товара. Но от того, что на чае было написано «Губкин-Кузнецов, сорт А», чай не переставал быть чаем; точно так же от того, что на золотых монетах был отчеканен двуглавый орел и на них было написано, что 10 рублей содержат в себе 1 зол. 78,24 долей чистого золота, эти деньги не переставали быть золотом, но лишь с маркой, государства.

Итак наблюдение над хозяйственной практикой теперь приводит нас к совершенно противоположному выводу. Деньги — это не государственные знаки, но товар-золото, такой же товар, как и все прочие. И только потому, что деньги — это товар, мы можем этот товар обменять в соответственной стоимости на все прочие товары. Отсюда как будто бы покупка на деньги есть то же, что простая товарная мена. Роль же государства здесь сводится лишь к тому, что оно ставит свою «марку», т. е. удостоверяет качество этого товара-золота.

§ 4. Металлистическая теория денег⚓︎

Так учит металлистическая теория денег, противоположная ранее названной — государственной или номиналистической теории. Металлистическая теория так же стара, как и номиналистическая: ее развивали идеологи торгового капитализма еще в XVI и XVII вв. В новейшее время эта теория была развита немецким ученым Карлом Дилем в ряде его трудов, один из которых «Золото и валюта» переведен на русский язык2.

§ 5. Как следует подходить к определению сущности денег⚓︎

Наша попытка определить деньги на основе поверхностных наблюдений завела нас в тупик. Сначала мы нашли, что деньги — это государственные знаки, а потом оказалось, что деньги — это просто товар-золото, такой же товар, как и пшеница, сукно, обувь, чай, алмазы и т. д. Какое же определение более правильно? Очевидно ни то, ни другое! Оказывается, мы были слишком самоуверенны, когда вначале заявили, что деньги такая простая вещь, которую нечего изучать. Мы не знаем, что такое деньги: мы пока не смогли даже дать им общее определение.

Покупки, продажи, уплаты долгов, налогов, и т. п.. — все это действия, в которых проявляются экономические связи людей. Поскольку же все эти действия осуществляются при посредстве денег, постольку очевидно, что деньги есть прежде всего «инструмент» этих общественных экономических связей. Чтобы понять и правильно определить этот инструмент, мы не будем слепо следовать за нашими поверхностными представлениями о деньгах, но постараемся представить себе тот общественный хозяйственный «механизм», который не может действовать без денег. Мы, следовательно, должны понять общественную роль денег, их место в экономической системе. Вместе с тем мы поймем сущность денег и сможем дать такое определение денег, которое будет действительно научным.

§ 6. Роль цены в товарном обществе⚓︎

Отличие капиталистического и вообще товарного общества от первобытного натурального хозяйства и от социалистического общества заключается в отсутствии центрального органа или лица, который руководил бы всем процессом общественного производства и распределения продукции между потребителями. Никто не указывает капиталистам, в какие именно отрасли производства они должны вкладывать свои капиталы, сколько и каких именно товаров они должны производить и, наконец, какими способами производства (например машинным или ручным путем) нужно производить эти товары. Каждый отдельный капиталист решает все эти вопросы по своему собственному усмотрению. На основе стихийных регуляторов, «слепых» законов устанавливается известное «равновесие» между отдельными частями капиталистического целого. Однако, это «равновесие» является случайным моментом среди постоянных отклонений и колебаний системы. Так для того, чтобы общественная потребность в текстильных изделиях была удовлетворена, необходимо, во-первых, чтобы все капиталисты этой отрасли в целом произвели определенное количество разных сортов товаров, во-вторых, для этого необходимо, чтобы целый ряд других отраслей производства, как-то: производство сырья (хлопок, шерсть, лен), машиностроительное производство, угольная промышленность и т. д., и т. д. доставили для текстильной промышленности опять-таки вполне определенное количество нужного рода товаров.

Как же это «равновесие» устанавливается? Кто заставляет капиталистов производить как раз определенные товары, в определенном количестве и определенными способами производства?

Общеизвестно, что рыночные цены товаров направляют действия каждого отдельного капиталиста. Последний будет производить только те товары, цены на которые сулят ему прибыль. Далее он будет расширять свое производство лишь до тех пор, пока количество товаров не превысит спрос, и цены товаров не упадут до такого уровня, который не даст ему никакой прибыли или даже принесет убыток. Наконец для производства этих товаров он должен применить лишь такие способы производства, которые оказываются, как говорят, рентабельными, т. е. прибыльными. Он не может производить ткань ручным способом, если другие производят машинным способом.

Цена товара — это единственный барометр, по которому капиталисты узнают о «рыночной погоде» и в соответствии с этим решают вопрос о том, что следует и чего не следует производить.

С этим барометром мы должны ближе познакомиться. Цены товаров от долей копеек до миллионов рублей аналогичны градуснику, деления которого от 0 могут подниматься вверх и вниз. Но чтобы, понять, что такое цена товара, мы должны прежде всего определить природу самого товара и выяснить, каким образом стоимость товаров выражается в этом бесконечном «градуснике цен», т. е. мы раньше всего должны познакомиться с товаром и его стоимостью. Это самый трудный момент теории денег.

§ 7. Потребительская и меновая стоимость товара⚓︎

В натуральном хозяйстве, где все работают сообща и где глава племени распределяет все произведенное или награбленное, нет места товару. Товар существует только там, где продают и покупают. Особенность товара в отличие от продукта состоит в том, что товар производится не для собственного потребления, но для продажи, для того, кто произвел товар, последний не имеет потребительской стоимости, т. е. не является средством потребления. Смешно было бы предполагать, что фабриканту, вырабатывающему в день 100 тыс. пуговиц, действительно нужны эти пуговицы. Для него этот товар не имеет никакой потребительской стоимости, но зато обладает меновой стоимостью, т. е. может быть продан.

Но, с другой стороны, этот товар обладает меновой стоимостью и может быть продан только потому, что в обществе действительно имеются люди, которым эти пуговицы нужны и для которых, следовательно, этот товар имеет потребительскую стоимость. Следовательно, меновая стоимость обязательно предполагает потребительскую стоимость, и эти две души заключены во всяком товаре. Для производителя товар имеет меновую стоимость только потому, что он не является для него потребительской стоимостью; наоборот, для покупателя этот товар имеет потребительскую стоимость как раз потому, что он лишен для него значения как меновая стоимость, поскольку товар покупается не для перепродажи, но для потребления. В этом — противоречие товара. Он является одновременно и потребительской стоимостью и стоимостью.

Специфической (особенной, своеобразной) чертой товара является не потребительская стоимость, которая присуща продуктам труда во всяком обществе, но его меновая стоимость. Последняя представляется как определенное количественное отношение одного товара к другим товарам, как равенство товаров. Стоимость товара выражается в равенстве его с другим товаром, и вне этого выражения опа не может проявиться.

§ 8. Простая форма стоимости и ее два полюса⚓︎

Простой формой такого равенства или простой формой стоимости будет такое выражение:

Рассмотрим ближе это отношение.

Прежде всего почему возможно такое равенство? Очевидно ни физические, ни химические свойства этих товаров не могут служить основанием равенства. Таким основанием не могут служить их потребительские свойства, ибо таковые вообще не измеряются, и никто не может сказать, что потребность в 1 метре сукна в четыре раза важнее потребности в одном топоре, тем более что для продавцов потребительская стоимость товара вообще не играет никакой роли. Общее в них то, что они продукты труда или, выражаясь образно, в них кристаллизован общественный труд.

Следовательно количественное равенство этих товаров определяется тем, чем они обладают, — общей им общественной материей или общим качеством, — трудом. Такой общий всем товарам общественный труд, взятый как нечто отличное от отдельных видов конкретного (определенного) труда и выражающийся в равенстве товаров как меновых стоимостей, следовательно труд социально-уравненный рыночным процессом мы будем называть абстрактным трудом.

Если меновая стоимость является формой стоимости, т. е. необходимой формой проявления стоимости товара, то абстрактный труд есть содержание или субстанция стоимости. Форме стоимости (меновой стоимости) присуще определенное содержание (абстрактный труд) — иначе эта форма будет бессодержательной формой. И наоборот содержанию стоимости (абстрактному труду) присуща определенная форма (меновая стоимость) — иначе это содержание будет бесформенным, что также невозможно, как невозможна и бессодержательная форма. Таким образом стоимость есть единство формы (меновой стоимости) и содержания (абстрактный труд).

Поскольку абстрактному труду, как содержанию стоимости, присуща определенная форма проявления (меновая стоимость), постольку ясно, что абстрактный труд есть историческая, свойственная определенной эпохе (товарному обществу), категория (понятие). Но если абстрактный труд есть историческая и социальная категория, то это не значит, что абстрактный труд не является материальной категорией. Абстрактный труд есть прежде всего «затрата человеческого мозга, мускулов, нервов, рук и т. д.» (Маркс), т. е. «труд вообще», но «труд вообще» еще не есть абстрактный труд. Абстрактным трудом является только тот «труд вообще», который проявляется в определенной общественной форме, а именно в товарной форме, т. е. как меновая стоимость. Абстрактный труд существует в производстве и проявляется в обмене, но он не существует в таком производстве, которое не имеет обмена. Поэтому при социализме будет, конечно, «труд вообще», т. е. затрата человеческой рабочей силы, но этот труд не будет абстрактным трудом, поскольку там не будет рыночного обмена и, следовательно, необходимой для абстрактного труда формы — меновой стоимости3.

Этот абстрактный труд выражает собою общественные отношения товаропроизводителей, но эти общественные отношения, как мы видим, принимают вещную, товарную форму и, следовательно, отношения между людьми как бы скрыты в отношениях самих вещей друг к другу. Это и есть товарный фетишизм или господство вещей над людьми, которые при данных общественных условиях иначе не могут связаться друг с другом, как через обмен вещей, следовательно, вещи как бы стоят над людьми и господствуют над их судьбой.

Стоимость обязательно должна иметь выражение в другой стоимости. В нашем примере — \(1 \ \text{метр сукна} = 4 \ \text{топорам}\), сукно выражает свою стоимость в топорах. Сукно — потребительская стоимость — относится к топору, как к стоимости, или мы скажем, сукно находится в относительной форме стоимости. Сукно играет активную роль, выражая свою стоимость в топорах; наоборот, топоры играют пассивную роль, ибо только служат средством выражения стоимости сукна. Топоры здесь являются как бы зеркалом стоимости. Созданная конкретным трудом потребительская стоимость сукна выражает в топорах свою стоимость, другими словами топоры играют роль эквивалента (выразителя стоимости) по отношению к сукну, или топоры обладают эквивалентной формой стоимости по отношению к сукну.

Мы видим таким образом, что относительная и эквивалентная формы стоимости суть два полюса (крайности) простой формы стоимости, т. е. простого равенства стоимостей. Эти полюсы взаимосвязаны, — без них нет самой формы стоимости. Но если товар находится в относительной форме, то он не может в то же время находиться в эквивалентной форме и наоборот. Если один товар играет активную роль, то другой товар в этот момент может играть только пассивную роль, являясь лишь средством выражения стоимости первого товара. Конечно поскольку мы имеем равенство, товары могут поменяться местами. В этом случае пассивную роль выражения стоимости будет играть 1 метр сукна, а активную роль — 4 топора.

Итак противоречие потребительской стоимости и стоимости, заключенное в каждом товаре, теперь в этой простой форме стоимости выражается как противоречие 1 метра сукна как потребительской стоимости и 4 топоров как стоимости. Следовательно это противоречие находит внешнее выражение в другой потребительской стоимости, которая по отношению к первой является выражением стоимости и абстрактного труда.

Поскольку это понятно, постольку нетрудно понять и количественные пропорции этой простой формы стоимости. Если стоимость, т. е. количество абстрактного общественно-необходимого труда, затраченного на производство 4 топоров как эквивалента неизменна, а стоимость сукна меняется, то изменяется и выражение стоимости сукна в топорах. Если ранее на производство 1 метра сукна и 4 топоров затрачивалось 4 часа общественного труда, а с изобретением усовершенствованной машины затрата труда на 1 метр сукна уменьшилась вдвое, то очевидно, что теперь

Если же, наоборот, стоимость сукна возросла вдвое, то

Таким образом при неизменной стоимости эквивалента относительная стоимость товара \(A\) (сукна), т. е. стоимость его, выраженная в товаре \(B\) (топорах), повышается и падает в прямом отношении к стоимости товара А.

Предположим обратный случай, а именно сокращение вдвое количества необходимого для производства топоров труда.

В этом случае, очевидно, прежняя стоимость сукна будет выражаться в удвоенном количестве топоров, или

Если же стоимость топоров повышается вдвое, то

Следовательно при неизменной стоимости товара \(A\) (сукна) его относительная стоимость, выраженная в товаре \(B\) (топорах), повышается и падает в обратном отношении к стоимости \(B\). Или, иными словами, чем выше стоимость эквивалента, тем ниже относительная стоимость товара \(A\) и наоборот. Это понятно: если например пшеница вздорожала, то ситец, сохранив прежнюю свою действительную стоимость, будет относительно меньше стоить, т. е. будет меньше стоить в пшенице как его эквиваленте. Один товар может выражаться в большем или меньшем количестве единиц другого товара. Это может произойти от двух причин: либо от изменения стоимости данного товара, либо от изменения стоимости того товара, к которому мы приравниваем или в котором выражаем стоимость первого товара. Этот момент очень важный для нас, что будет ясно из дальнейшего.

§ 9. Полная или развернутая форма стоимости⚓︎

В простой форме стоимости мы имели изолированное (отдельное) выражение стоимост. е.иничного товара в другом единичном товаре. Но такое положение, когда обмен ограничивается только двумя товарами, возможно в самых примитивных (неразвитых) условиях, лишь при зарождении обмена, когда весь строй хозяйства был не товарным, но натуральным.

Здесь обмен не правило, но исключение, т. е. случайность, и в силу этого простую форму стоимости мы можем назвать также случайной формой стоимости. Но если эта «случайность» повторяется все чаще и чаще, если обменивается не один товар, но ряд товаров друг на друга, то, очевидно, что эта простая форма стоимости будет развиваться и усложняться. При наличии нескольких товаров в меновом процессе мы имеем уже не единичное равенство двух товаров, но более или менее длинный ряд равенств. Например:

Следовательно здесь мы имеем развертывание ряда простых меновых отношений или развернутую форму стоимости. Если при простои форме стоимости Определение величины стоимости товара \(A\) не представляло для нас затруднений, ибо величина этой стоимости имела выражение исключительно в одном единственном товаре (топорах), то теперь дело обстоит гораздо сложнее. Величина стоимости сукна выражается не в одном товаре, но в длинном ряде товаров, каждый из которых служит эквивалентом. Но при таком хаосе эквивалентов очень трудно судить о величине относительной стоимости товара.

§ 10. Превращение развернутой формы стоимости во всеобщую форму стоимости⚓︎

Но чем чаще совершаются меновые акты, чем больше товаров вовлекается в сферу обмена, чем больше развиваются меновые связи между производителями, тем все настоятельнее становится необходимость устранения множественности эквивалентов и приравнивания вновь вступающих в обмен товаров к стоимости одного определенного товара эквивалента. Прочные меновые связи производителей невозможны без этой определенности эквивалента. А наиболее определенной, общеизвестной для товаропроизводителей является стоимость тех товаров, которые чаще других вступают в меновой процесс и, следовательно, чаще других выражают величину своей стоимости в других товарах. Допустим, что среди упомянутых товаров развернутой формы стоимости сукно чаще других вступает в меновой процесс и, следовательно, его стоимость является общеизвестной, определенной. Если в нашей формуле 1 метр сукна выражал свою стоимость в топорах, сахаре, чулках и т. д., то, перевернув расположение членов этой формулы, мы получим следующее выражение, при котором стоимость сукна становится на положение эквивалентной стоимости для всех прочих товаров:

«Теперь, — говорит Маркс, — товары выражают свои стоимости: 1) просто, т. е. в одном единичном товаре, и 2) единообразно, в одном и том же товаре. Форма их стоимости проста и обща им всем, следовательно, всеобща».

Итак в нашем примере сукно является не просто эквивалентом, не единичным эквивалентом, но всеобщим эквивалентом. Тем самым развернутая форма стоимости превращается во всеобщую форму стоимости. Благодаря всеобщей форме стоимости меновые связи товаропроизводителей приобретают устойчивость, и эта устойчивость обеспечивает их дальнейшее развитие и усложнение. Равенство товаров как меновых стоимостей может быть установлено лишь в том случае, если все товары могут быть выражены в определенной, общеизвестной стоимости какого-либо одного товара: только в этом случае товаропроизводители могут сравнивать друг с другом стоимости многочисленных товаров, фигурирующих на рынке. Поэтому трудовая стоимость действует как закон при наличии всеобщей формы стоимости. Вот почему Маркс говорит, что «всеобщая эквивалентная форма есть форма стоимости вообще».

Эта форма стоимости может принадлежать любому товару. Как мы узнаем из II отдела, эта всеобщая форма стоимости в действительности принадлежала самым разнообразным товарам. Однако «данный товар находится во всеобщей эквивалентной форме лишь тогда и постольку, когда и поскольку он как эквивалент выталкивается всеми другими товарами из их среды. И лишь с того момента, когда такое отделение оказывается окончательным уделом одного специфического, особенного товарного вида, — лишь с этого момент. е.иная относительная форма стоимости товарного мира приобретает объективную прочность и всеобщее общественное значение» (Маркс). Этот специфический товар — всеобщий эквивалент — становится единым воплощением абстрактного, общественного труда, а вместе с тем и стоимости всех прочих товаров. Для последних этот товар играет специальную роль — эквивалента. Мы сказали, что эту роль всеобщего эквивалента может играть любой товар. Нужно только, чтобы один, определенный товар играл эту роль. Мы показали таким образом, что само развитие общественных отношений необходимо требует этого единства всеобщей формы стоимости и что эт. е.инство является необходимым условием для того, чтобы действовал закон трудовой стоимости.

§ 11. Денежная форма стоимости⚓︎

Поскольку роль всеобщего эквивалента прочно монополизируется за одним определенным товаром, этот товар становится деньгами. Следовательно деньги — это не просто товар, как считают металлисты, но товар особого рода, являющийся всеобщим эквивалентом или всеобщей формой стоимости всех прочих товаров. Как таковой он лишен потребительской стоимости, представляя собой лишь воплощение стоимости. Или — противоречие потребительской стоимости и стоимости теперь выражается как противоречие товара (его потребительской стоимости) и денег как воплощения его стоимости (меновой).

Поскольку закрепление эквивалентной формы за определенным товаром уже произошло, поскольку, следовательно, этот товар стал деньгами, мы можем эту форму стоимости назвать денежной формой стоимости. Именно в этой форме стоимость находит свое окончательное, всеобщее и единообразное выражение, и вне этой формы стоимости не может существовать развитое товарное хозяйство.

§ 12. Три особенности эквивалентной формы стоимости⚓︎

Итак сущность денег в том, что они выполняют необходимую для товарного хозяйства роль всеобщей эквивалентной формы стоимости. Эквивалентная же форма обладает тремя особенностями.

«Первая особенность, бросающаяся в глаза при рассмотрении эквивалентной формы, — говорит Маркс, — состоит в том, что потребительская стоимость становится формой проявления своей противоположности, стоимости. Натуральная форма становится формой стоимости». Это значит, что какой-либо товар — потребительская стоимость, становясь на положение эквивалента, является «в ранках этого отношения» между двумя товарами лишь формой проявления стоимости для первого товара, ибо роль эквивалента в этом именно и заключается. Когда товар \(A\) приравнивается к товару \(B\), то здесь происходит приравнивание первого товара именно к стоимости второго товара, а не к его потребительской стоимости. Поскольку же потребительская стоимость противоположна стоимости, поскольку в этом смысле Маркс и говорит, что «потребительская стоимость становится формой проявления своей противоположности — стоимости».

Вторая и третья особенности эквивалентной формы прямо вытекают из первой особенности.

«Вторая особенность эквивалентной формы, — говорит Маркс, — состоит в том, что конкретный труд становится формой проявления своей противоположности, абстрактно-человеческого труда». Поскольку стоимость создается не конкретным, но абстрактным трудом, постольку товар, находящийся в эквивалентной форме и следовательно ставший формой проявления стоимости, выражает собою в рамках этого отношения не конкретный, но абстрактный труд. Последний же противоположен конкретному труду, и в этом смысле Маркс говорит, что «конкретный труд становится формой проявления своей противоположности, абстрактно-человеческого труда».

«Третья особенность эквивалентной формы, — говорит Маркс, — состоит в том, что частный труд принимает форму своей противоположности, форму непосредственно общественного труда». Стоимость создается не частным, но абстрактно-общественным трудом. Понятие же частного труда противоположно понятию общественного труда. Поскольку товар \(B\), находящийся в эквивалентной форме, служит формой проявления стоимости, а не потребительской стоимости, постольку он выражает собою не тот частный труд, который на него затрачен, но противоположный последнему — общественный труд. Именно, эти три особенности эквивалентной формы придают товару — всеобщего эквиваленту, т. е. деньгам, характер особенного товара, противоположного всем другим товарам.

§ 13. Определение денег⚓︎

Выяснив развитие денег из формы стоимости (отношения стоимостей), мы тем самым уже дали общее определение деньгам. Читателю теперь не представит труда понять следующее общее определение денег, данное Марксом, «тот специфический товарный вид, с натуральной формой которого общественно срастается эквивалентная форма, становится денежным товаром и функционирует в качестве денег. Играть в товарном мире роль всеобщего эквивалента делается его специфической (т. е. особенной) общественной функцией, а следовательно его общественной монополией». Или иначе: «Особый товар, являющийся равнозначащей (адекватной) формой меновой стоимости всех прочих товаров, или меновая стоимость всех товаров, как особый выделенный товар, есть деньги» (Маркс).

Необходимо твердо запомнить тот вывод, к которому мы пришли: деньги — это не просто товар, но особый товар — всеобщий эквивалент. Деньги являются всеобщей формой стоимости, воплощением абстрактно-общественного труда, а вместе с тем и формой меновой связи товаропроизводителей, формой соединения частного труда в систему общественного труда.

§ 14. Денежный фетишизм⚓︎

При понимании денег как формы общественной связи или формы производственных отношений раскрывается тайна денег и денежной власти или так называемый денежный фетишизм. При капитализме судьба людей зависит от денег. Безработица является результатом капиталистического накопления. Почему же безработные обречены на голодную смерть? Потому что у них нет денег. А почему у них нет денег? Потому что капиталисты не дают им работы. Но капиталисты в периоды кризисов сокращают рабочих, видимо, потому, что их товары не находят сбыта. Следовательно, опять-таки потому, что у покупателей нет денег! Таким образом кажется, что именно в деньгах заложены причины социальных бедствий и что, следовательно, деньги это такая таинственная сила, которая управляет судьбами человечества.

Буржуазия, конечно, заинтересована в том, чтобы этот денежный фетишизм всеми способами поддерживать, ибо если все зависит от высшей, находящейся вне власти человека силы — денег, то необходимо подчиниться этой силе. Если безработный не имеет гривенника на хлеб, а миллиардер Морган располагает таким денежным богатством, которого хватило бы на сотни тысяч трудящихся, то такова, мол, «природа вещей», рок человечества, всецело зависящий от «священного кумира» — «золотого тельца».

Вот почему и буржуазные экономические теории большей частые» также являются фетишистическими. Они рассматривают стоимость, деньги,- капитал и т. д., как вещи, но не как вещную форму социальных отношений. Маркс же, наоборот, прежде всего вскрывает за этими «вещами» социальные отношения. Тем самым исчезает и вся таинственность денег. Конечно деньги сами по себе неповинны в социальных бедствиях, ибо они только служат формой общественной связи.. Освободиться от «власти денег» (в действительности же от власти определенного класса — капиталистов) и тех несчастий, которые трудящимся приносит эта «власть», можно только путем коренного изменения самого строя общественных связей. Это изменение должно заключаться в превращении рыночной, денежной формы организации общественного труда, с присущими ей разделением общества на классы, анархией производства, кризисами и безработицей, в сознательно, планомерно и в интересах всего общества регулируемую систему организации труда. Но для этого необходимо прежде всего лишить капиталистов монополии на средства производства. Таким образом, если мы в теории раскрываем сущность денежного фетишизма и срываем с денег маску таинственности и сверхъестественности, то от этого еще не исчезает денежный фетишизм на практике, т. е. господство человека над человеком, принявшее форму господства вещи над человеком. Этот фетишизм может быть устранен только перестройкой общества на социалистических началах. При социализме производственная связь людей осуществляется непосредственно, но не через вещи как при капитализме. Вот почему при социализме не будет места ни для денежного, ни для товарного фетишизма.

Литература⚓︎

1) К. Маркс, Капитал, т. I, гл. I.

2) К. Маркс, К критике политической экономии, гл. I.

3) И. А. Трахтенберг, Бумажные деньги, изд. 3-е, гл. I.

4) Сборник «Деньги и денежное обращение в освещении марксизма», изд. 2-е,. НКФ. Статья Каутского «Деньги».

5) Б. Берковский, Очерки по марксистской теории денег. М. 1930.

6) Dr. Herbert Block, Die Marxsche Geldtheorie, lena 19264.

7) K. Diehl, Theoretische Nationalökonomie, Bd. III, Buch, II, Кар. 1, lena 1927.

Вопросы для повторения⚓︎

1) В чем заключаются и почему несостоятельны поверхностные определения денег?

2) Каков научный подход к анализу сущности денег?

3) Что является регулятором товарного общества?

4) В чем заключается противоречие между потребительской стоимостью и меновой стоимостью?

5) Дайте анализ простой формы стоимости и ее двух полюсов.

6) Проанализируйте различные случаи изменения количественных пропорций, простой формы стоимости и установите общую закономерность этих изменений.

7) Каково выражение развернутой формы стоимости и в чем ее недостатки?

8) Почему возникает всеобщая форма стоимости и в чем ее особенности?

9) Есть ли различие между всеобщей и денежной формами стоимости?

10) Дайте общее определение денег.

11) В чем заключается денежный фетишизм?

Глава II. Деньги как мерило стоимости и масштаб цен⚓︎

§ 1. Функции денег⚓︎

Наша попытка определить деньги на основании поверхностных представлений о конкретных, т. е. в действительности обращающихся деньгах, как помнит читатель, привела к полнейшему тупику, а именно к двум взаимно, исключающим друг друга определениям (деньги — знаки и деньги — простой товар, такой же, как пшеница, ситец или гвозди). Затем отказавшись от этих поверхностных определений, мы вскрыли сущность денег на основе абстрактного (т. е. отвлеченного) анализа самой природы менового хозяйства и пришли к определению денег не как обычного, но как совершенно особенного товара. Теперь нам необходимо ознакомиться с той сложной «работой», которую выполняет в общественном «механизме» этот особенный товар, и тогда нам станет ясно, почему деньги, во-первых, не могут не быть товаром, почему, во-вторых, деньги ни в коем случае нельзя отождествлять с другими товарами, и почему, в-третьих, оказывается возможным существование простых денег-знаков, лишенных товарного содержания. Это нам позволит убедиться, что существование денег-знаков, будучи вполне закономерным, т. е. согласующимся с природой денег, в то же время ни в коей мере не противоречит нашему определению денег, как товара особой природы, как всеобщего эквивалента.

Как всеобщий эквивалент деньги в экономической системе выполняют ряд конкретных функций. Очевидно, что эти функции целиком и полностью суть общественные функции, ибо сами деньги без остатка — явление общественное.

Две основные и важнейшие функции денег — это функции — мерила стоимости и орудия обращения или, как говорит Маркс, «соединение-мерила стоимости и орудия обращения — есть деньги». Следовательно вне этих функций нет самих денег.

Рассмотрим сначала функцию мерила стоимости и связанную с нею функцию масштаба цен.

§ 2. Цена⚓︎

Прежде чем вы продаете или покупаете товар, вы должны договориться о той цене, по которой должна произойти покупка-продажа. Следовательно данной меновой сделке предшествует установление цены. Но что такое цена? Когда мы говорим: «пара ботинок стоит 5 рублей» или «эта книга стоит 3 рубля» и т. п., то что мы этим хотим сказать? Мы хотим сказать, что стоимость пары ботинок равна стоимости 5 рублей, а стоимость книги — стоимости 3 рублей. Но что такое 5 рублей? 5 рублей это есть не что иное, как 87,12 долей чистого золота. Следовательно при этой системе золото функционирует в качестве денег. Конечно, деньгами, т. е. всеобщим эквивалентом может быть не только золото, но и какой-либо иной товар, в чем мы как раз будем иметь случай убедиться при изучении истории денег. Но сейчас мы допускаем, что деньгами является только золото. Это предположение как раз соответствует современным условиям капиталистической действительности.

Итак, определив цену ботинок в 5 рублей, мы тем самым устанавливаем равенство:

1 пара ботинок = 87,12 долей чистого золота. Здесь мы имеем дело не с простой формой стоимости, но со всеобщей или денежной формой стоимости, ибо золото является эквивалентом или равноценностью не только 1 пары ботинок, но также книги, пшеницы, ситца, гвоздей и т. д. Значит, деньги являются выражением стоимости всех товаров или их всеобщей формой стоимости. Путем установления цены товара последний может найти свое стоимостное отражение в одном определенном товаре — золоте. Следовательно, когда мы говорим, что 1 пара ботинок стоит 5 рублей, то мы тем самым выражаем стоимость ботинок в стоимости товара-денег, следовательно, в данном случае в стоимости 87,12 долей чистого золота. Теперь для нас ясно, что цена — это есть не что иное, как денежное выражение стоимости товара, или, что то же самое, выражение стоимости данного товара в стоимости товара — всеобщего эквивалента. Стоимостью золота мы измеряем стоимость ботинок и других товаров, следовательно, золото-деньги являются мерилом стоимости.

§ 3. Мерило стоимости должно само обладать стоимостью⚓︎

Уже из этого определения цены совершенно ясно, что действительные деньги, поскольку они выполняют функцию мерила стоимости, не могут быть простыми знаками, но должны сами обладать внутренней, товарной стоимостью, ибо иначе невозможно было бы это измерение. В самом деле, могли бы мы, например, измерить тяжесть головы сахара куском железа, если бы последний не обладал тем же свойством, что и сахар, следовательно, тяжестью? Очевидно, что если бы мы на чашу весов положили бы не 10-фунтовую гирю, но простой знак веса, например, ярлык на 10 фун. сахара, то тяжесть головы сахара мы не могли бы измерить. Лишь после того как мы действительным измерением установили вес 10 фунтов сахара, мы можем выдать чек на эти 10 фун. сахара; сам же ярлычок на 10 фун. не является измерителем веса.

Из этого сравнения ясно, что, например, бумажные деньги, на которых только написано 5 руб., следовательно, 87,12 долей чистого золота, но которые в действительности не заключают в себе ни одной доли золота, следовательно, не обладают внутренней стоимостью (т. е. тем именно качеством, которое мы измеряем, говоря о цене товара) не могут быть мерилом стоимости, точно так же, как ярлык на 10 фун. сахара не может быть мерилом веса. А так как раньше мы установили, что только «соединение мерила стоимости и орудия обращения есть деньги», то ясно, что бумажные деньги на самом деле только знак денег или представитель денег, как ярлык на 10 фун. не есть мерило веса, но только знак уже измеренного веса. Мерилом стоимости могут быть только действительные деньги, обладающие внутренней товарной стоимостью.

§ 4. Мерило стоимости — есть мерило общественного труда⚓︎

На этом и заканчивается наше сравнение: железной гири как мерила веса, и денег как мерила стоимости. Если свойство тяжести от природы присуще всем вещам, то свойство быть стоимостью не есть природное свойство вещи, но лишь ее общественное свойство, которым вещи обладают лишь при определенных исторических условиях, а именно при рыночной форме соединения частного труда в систему общественного труда.

Хлеб при всех условиях есть продукт труда и средство потребления. Это его естественные свойства. Но к этим свойствам не принадлежит свойство хлеба быть меновой стоимостью и обладать ценой. На самой пшенице не написано, что она стоит 5 рублей. Пшеница приобретает это новое свойство лишь в определенных исторических условиях, а именно, когда рыночный обмен является необходимой формой связи частных производителей. Благодаря существованию этого особого товара — денег — все товары оказываются соизмеренными друг с другом и притом в количественно-точных пропорциях. 1 пара сапог, 5 пудов пшеницы, 2 фун. чаю, 3 арш. сукна оказываются равными друг другу, и это равенство выражается в том, что они имеют одну и ту же установленную в обществе цену — 5 рублей, т. е. все эти товары равны 87,12 долям золота.

Отсюда можно было бы сделать вывод, что именно деньги делают товары соизмеримыми. Но сказать так — это значит опять-таки остаться на поверхности явлений и не проникнуть в сущность вещей, ибо мы знаем, что в действительности равенство стоимостей товаров определяется равенством вложенного в них человеческого труда. Отсюда читателю ясно, что «не деньги делают товары соизмеримыми. Наоборот, потому, что товары как стоимости представляют овеществленный человеческий труд, и следовательно, сами по себе соизмеримы; именно поэтому и все они могут соизмерять свои стоимости одним и тем же специфическим (особенным), товаром, превращая таким образом этот последний в общую меру своих стоимостей, т. е. в деньги. Деньги как мера стоимости — лишь необходимая форма проявления имманентной (присущей) товарам меры стоимости, рабочего времени» (Маркс).

Итак, устанавливая цены товаров, т. е. сравнивая их стоимости со стоимостью золота, мы тем самым приравниваем друг к другу человеческий труд, овеществленный в товарах. Это приравнивание является чисто общественным актом. Для того, чтобы сравнить по весу, т. е. по естественному (а не общественному) качеству (свойству) голову сахара и ящик чая, мы должны поочередно взвесить на весах и то и другое, и только путем такого конкретного взвешивания, т. е. приравнивания их веса к тяжести третьего тела — железа, мы можем установить, что эта голова сахара весит, скажем, вдвое больше, чем ящик чая.

Но совершенно иначе происходит измерение стоимости той же головы сахара и ящика чая. Правда и в этом случае для того, чтобы сравнить их стоимости, мы должны установить их цену, т. е. сравнить стоимость каждого из них со стоимостью третьего товара — золота. По такое приравнивание в отличие от физического взвешивания мы производим мысленно, т. е. для того, чтобы установить, что голова сахара стоит 5 рублей, для этого отнюдь не надо положить рядом с головой сахара 87,12 долей золота, как это мы делали при измерении веса сахара железной гирей. «Следовательно, — говорит Маркс, — свою функцию меры стоимости деньги выполняют, как мысленно представляемые или идеальные деньги».

Оценка стоимости товаров в деньгах производится лишь мысленно, в идее, и эта мысль выражается в словах, когда, например, люди торгуются о цене товара. Однако эти идеальные представления и словесные названия «три с полтиной», «один червонец» и т. и. могли возникнуть только потому, что в действительности конкретно существует та стоимость, к которой все приравнивают товары, т. е. золото. Если бы золота, как товара с вполне определенной стоимостью не существовало, то не могло бы возникнуть и представление о том, что «голова сахара стоит 5 рублей», т. е. равна стоимости 87,12 долей чистого золота. Между тем, каждый раз торгуясь о цене товара, мы забываем об этом обстоятельстве, и нам кажется, что «копейки» и «рубль» — это чисто условные и отвлеченные обозначения, которым в действительности не соответствует никакая определенная стоимость. Конечно это чисто субъективное (т. е. личное) представление, которое возникает только потому, что мы не задумываемся о содержании денежных единиц, как напр. «доллара», «рубля», «копейки» и т. д.

§ 5. Теория идеальной единицы денежной меры⚓︎

Такие субъективные представления о деньгах как чисто условной и мыслительной мере стоимости лежат в основе так называемой номиналистической теории денег, которую Маркс назвал теорией «идеальной единицы денежной меры».

Идеи вообще не падают с неба. «Вначале было дело», а лишь потом мысль, идея, т. е. представление об этом деле. Сначала должны были существовать деньги, как товар с определенной стоимостью, и лишь на этой основе могут возникнуть идеальные представления о «рублях» и «копейках», как единицах этой стоимости. В новейшее время самым главным представителем этой теории идеальной единицы денежной меры или абстрактно-номиналистической теории является немецкий ученый Роберт Лифманн, который даже считает своим достоинством чисто субъективное (а не объективное, социальное) построение теории цены и денег. Хотя Лифманн писал через 50 лет после Маркса, но, несмотря на это он повторяет все ошибки старых теоретиков, несостоятельность которых полностью была доказана Марксом.

Эти теории, как ясно из изложенного, не идут дальше поверхностных, субъективных рассуждений продавцов и покупателей.

§ 6. Масштаб цен⚓︎

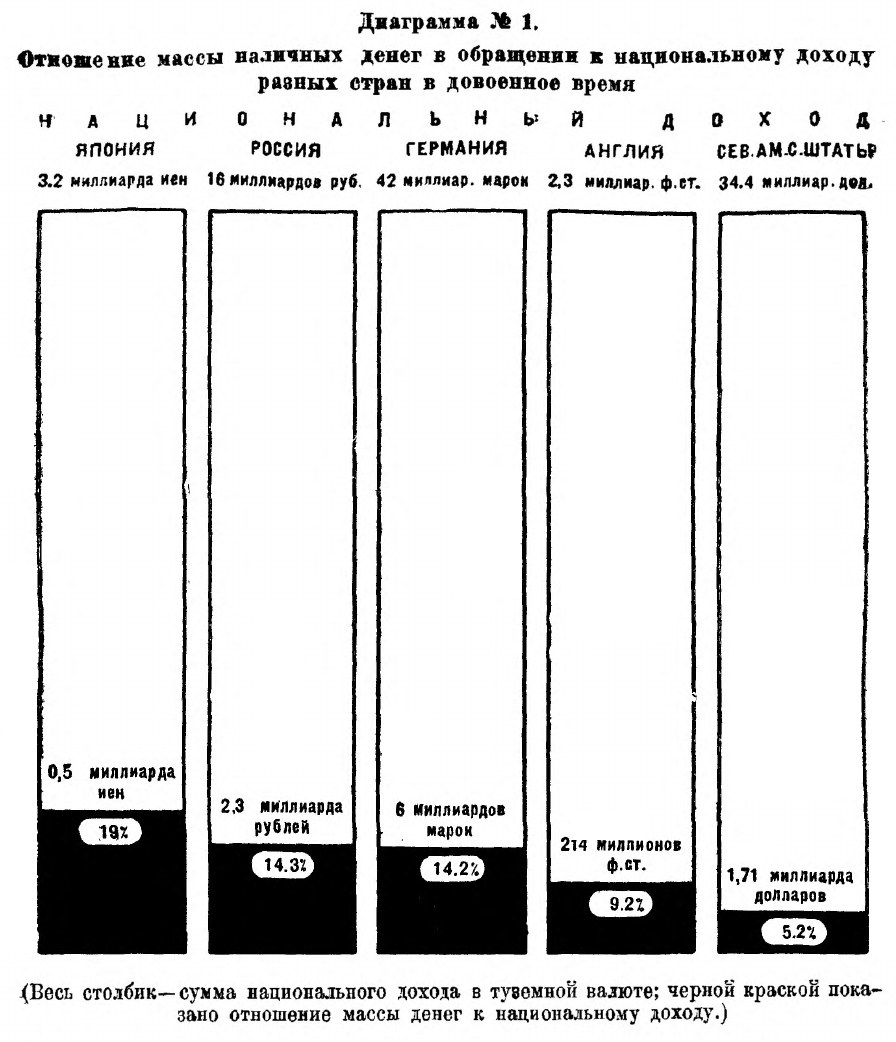

Когда мы говорим: эта вещь стоит 3 р. 73 к., а эта — 22 р. 86 к., то мы, очевидно, устанавливаем различные величины цен этих товаров, пользуясь при этом определенным масштабом для сравнения или масштабом цен. Но как мерило стоимости и масштаб цен деньги выполняют совершенно различные функции. Установление масштаба цен, если дана единица стоимости или единица для измерения цен, есть, очевидно, чисто технически-счетная операция, в то время как установление самой единицы измерения есть чисто общественный процесс. Для того чтобы это понять, воспользуемся сравнением с физическими мерилами и масштабами. Приняв, например, за единицу линию определенной длины и назвав ее метром, мы можем построить масштаб длины с любым количеством делений. Тридцать тех отрезков, которые мы называем метром, во всех случаях будут тридцатью метрами; 1/10 часть такого отрезка мы называем дециметром; 1 тыс. таких отрезков — километром и т. д. Следовательно раз дана единица измерения, установление масштаба измерения есть чисто счетная операция. Раз мы принимаем за единицу измерения стоимостей рубль, содержащий 17,424 долей чистого золота, то тем самым мы можем построить масштаб денежного выражения величин стоимости, следовательно, масштаб цен с любым количеством делений — 1000 руб., 100 тыс. руб., 1 млн. руб., 1 млрд. руб. и т. д., пока в нашем, запасе «еще есть цифровые названия. Это чисто счетно-техническая операция. При измерении длины мы берем за единицу измерения то свойство, которое от природы присуще всем вещам и не связано ни с какими общественными условиями. За единицу измерения общественного труда, заключенного в различных товарах, мы берем то количество этого труда, которое заключено в слитке или монете, содержащей 17,424 долей чистого золота (1 рубль). Если в этом слитке заключается, например, 2 часа абстрактно-общественного труда, то очевидно, что в 5 руб., или 87,12 долях чистого золота, будет заключаться 2 × 5 = 10 часов общественного труда и т. д. Масштаб весовых количеств золото есть таким образом масштаб общественного труда. Если дана единица этого последнего, овеществленная в 17,424 долях чистого золота, то тем самым может быть построен масштаб цен с бесконечным количеством делений, и как бы мы с вами ни были бедны, мы сможем при помощи этого масштаба установить цену любого богатства. Таким образом, например, экономисты вычисляют, что национальный годовой доход России до войны был равен 16 млрд. руб., а Северо-американских соединенных штатов — 34,4 млрд. долл., Англии — 2,3 млрд. фун. ст. (свыше 20 млрд. руб.), Германии — 42 млрд. марок и т. д. (см. диаграмму № 1). Конечно это отнюдь не значит, что Россия за год производила целую гору золота. Мы в течение, года получали совершенно ничтожное в сравнении с суммой национального дохода количество золота, но сколько имеется в наличии этого последнего и вообще какая масса денег находится в обращении — совершенно не играет никакой роли при установлении денежной стоимости национального богатства или национального дохода. Сказав, что национальный доход России был равен 16 млрд. зол. руб., мы тем самым хотели установить, что этот доход был равен массе товарных стоимостей, которая по количеству затраченного труда в 16 млрд. раз больше количества затраченного общественного труда на производство 17,424 долей чистого золота — 1 руб.

«Как мера стоимости, — говорит Маркс, — деньги служат для того, чтобы превращать стоимости бесконечно разнообразных товаров в цены, в мысленно представляемые количества золота; как масштаб цен они измеряют эти количества золота».

Следовательно только потому, что деньги выполняют чисто общественную функцию — мерила стоимости — и обладают чисто общественной субстанцией (качеством) — абстрактно-общественным трудом, они могут выполнять функцию масштаба цен. Последний есть счетное отношение весовых количеств определенного товара — золота.

Допустим, что в силу изменения техники производства количество абстрактно-общественного труда, заключенного в 1 рубле — 17,424 долей чистого золота упало на 50%, т. е. вместо 2 часов труда рубль, будет равен 1 часу труда. Если же при этом стоимость сапог не изменилась, то очевидно, что мы уже не будем иметь прежнего равенства:

ибо у нас теперь 5 руб. содержат в себе не 10, но только 5 часов труда, а 10 не может быть равно пяти. Чтобы 10 часов труда, заключенных в сапогах, выразить в золоте, мы должны теперь взять, удвоенное количество золота. 10 часов = 10 часам труда, как раз при цене 10 руб. за 1 пару сапог, т. е. при равенстве:

§ 7. Причины изменения товарных цен⚓︎

Таким образом деньги как мерило стоимости в отличие от физических мерил не неизменная, но переменная величина. В то время как 1 метр остается всегда одним метром, 1 рубль как мерило стоимости может заключать в себе и 1, и 2, и 3 часа труда, и следовательно, все прочие товары будут выражать свою стоимость то в большем, то в меньшем количестве золота, т. е. будут стоить то больше, то меньше. «Следовательно, масштаб цен выполняет свою функцию тем лучше, чем неизменнее одно и то же количество золота служит единицей измерения» (Маркc). Если вы говорите, что в этой комнате 20 кв. метров, то это измерение остается неизменным. Не то при измерении товарных стоимостей в деньгах.

Если эти сапоги стоят сейчас 5 руб., то это отнюдь не исключает того, что те же самые сапоги будут стоить в будущем году 3 руб., а через 2 года 10 руб. Это нам прекрасно известно из практики. Но отсюда нельзя еще сделать вывод, что цены товаров изменяются только потому, что изменяется количество труда, заключенное в одной денежной единице — рубле. Это так только в том случае, если стоимость самого товара, в данном случае сапог, находящихся в относительной форме стоимости (см. I главу), не изменяется. Между тем при анализе простой формы стоимости мы выяснили, что относительная стоимость, т. е. выражение стоимости товара в другом товаре — эквиваленте (у нас в золоте — деньгах), может изменяться как в силу изменения стоимости товара, находящегося в относительной форме, так и в силу изменения стоимости товара-эквивалента. Так как у нас теперь всеобщим эквивалентом служит золото, и так как мы относительную стоимость товара в золоте — эквиваленте — называем ценой, то очевидно, что цены товаров могут изменяться в силу двух причин: как от изменения стоимости товаров, так и от изменения стоимости этого особенного и всеобщего товара-золота.

«Если меновая стоимость товаров остается без изменения, то общее возрастание товарных цен, выраженных в золоте, возможно только в том случае, когда падает меновая стоимость золота. Если меновая стоимость золота остается без изменения, то общее возрастание цен, выраженных в золоте, возможно только тогда, когда меновая стоимость всех товаров понижается» (Маркс).

Если, например, сапоги сегодня стоят 5 руб., а через год они будут стоит 10 руб., то спрашивается — отчего же повысилась цена сапог? По-видимому определенного ответа мы дать не можем, ибо эта цена могла повыситься либо от того, что трудовая стоимость сапог повысилась вдвое, либо от того, что трудовая стоимость золота понизилась вдвое. Таким образом мы как будто оказываемся совершенно, беспомощными при определении причин изменения товарных цен, ибо можем только заниматься одними догадками. Но это не совсем так. Если, допустим, мы знаем, что повысилась только цена сапог, а цена ситца, гвоздей, хлеба и пр. осталась неизменной, то очевидно, что в этом случае мы должны искать причину изменения цены сапог не в золоте, а в самих сапогах. Почему это так? Дело в том, что если бы, например, трудовая стоимость золота упала вдвое, то очевидно, что не только сапоги, но и ситец, и гвозди, и хлеб должны были бы выражаться в удвоенном количестве золота, т. е. их цены должны были бы подняться вдвое. Если же не имеет места всеобщее повышение или падение цен, но лишь рост или падение цен определенных товаров, то очевидно, что само золото-деньги неповинно в этом изменении цен, причина которого заложена в нашем примере — в изменении трудовой стоимости сапог, но отнюдь не золота-эквивалента.

§ 8. Повышение товарных цен перед мировой войной⚓︎

Когда изменяются средние цены отдельных товаров, то причины этого изменения лежат только на стороне самих товаров, а не денег. Но когда происходит общее изменение уровня товарных цен, то в этом случае мы не можем определенно сказать, что причина этого обязательно заключается в изменении трудовой стоимости золота. Дело в том, что может произойти при неизменной трудовой стоимости золота более или менее равномерный подъем или падение трудовых стоимостей всех товаров. Вот почему когда перед мировой войной при наличии золотой валюты имело место общее повышение уровня товарных цен, то среди марксистов не было единодушия в оценке этого явления. Одни считали, что причину этого следует искать в изменении трудовой стоимости самих товаров, другие — в изменении трудовой стоимости золота-денег. Очевидно, что определенное решение этого вопроса может быть дано только путем конкретного исследования изменения условий производства золота, с одной стороны, и всех прочих товаров, — с другой.

§ 9. Революции цен⚓︎

В истории имели место случаи общего и бурного подъема товарных цен. Так в XVII в. после открытия Америки с ее богатейшими в тот период золотыми приисками, резко повысилась добыча золота, сократились издержки по производству золота, и следовательно упала его трудовая стоимость. В связи с этим, естественно, должны были возрасти цены товаров. Так как в то время статистических исследований движения среднего уровня цен никем не производилось, то в оценке происшедшей «революции цен» мнения экономистов расходятся: одни считают, что средний уровень цен возрос в 4—5 раз, другие — в 2 раза.

Другую «революцию цен», в связи с изменением стоимости денег — мерила стоимости (золота), хотя и менее бурную, Европа пережила в 50—60-х годах XIX в. За этот период имеются точные статистические исследования, согласно которым повышение среднего уровня цен за 15—20 лет после 1849 г. выражается в 25—50%. То, что и это повышение цен было непосредственно обусловлено падением трудовой стоимости золота, ясно из того, что и здесь «революция цен» была прямым следствием открытия богатейших источников золота в Калифорнии и Австралии. Ежегодная мировая добыча золота в 50-х годах прошлого века, по сравнению с 40-ми годами, возросла в 3—4 раза, и не подлежит никакому сомнению, что это было связано с значительным понижением трудовой стоимости золота, что и нашло свое отражение, с одной стороны, в росте товарных цен, а с другой — в росте количества золотых денег в обращении. Однако этот последний момент, а именно причины того, что при падении стоимости золота возрастает его количество в обращении, будет выяснен в III главе.

§ 10. Деньги имеют стоимость, но не имеют цены⚓︎

Мы выяснили функцию денег как мерила стоимости, определили цену и вскрыли причины изменения цен. Но если все товары имеют определенные цены потому, что они выражают свою стоимость в стоимости определенного количества денег, то спрашивается, имеют ли цену сами деньги? Сами деньги не имеют цены. Понять это не представит труда. Какова, например, цена 87,12 долей золота? Вы скажете — цена этого количества золота равна 5 руб. Но что такое 5 руб.? Это ведь 87,12 долей золота. Следовательно, говоря, что 87,12 долей золота стоят 5 руб., вы тем самым говорите, что 87,12 долей золота = 87,12 долей золота или 5 руб. = 5 руб. Очевидно, что выражение «цена денег» или «цена золота» есть чистейшая бессмыслица. Золото не может выражать свою стоимость в самом себе, ибо мы уже знаем, что стоимость вообще может быть измерена только через приравнивание ее к другой стоимости, находящейся в эквивалентной форме. Но золото само находится в этой форме, и поэтому оно не может относиться к самому себе или иметь цену. Если все товары имеют единую и всеобщую форму своего выражения в одном товаре-золоте, то зато золото, в отличие от всех прочих товаров и в силу этого своего особого положения, не имеет единообразного выражения своей стоимости в каком-либо определенном товаре, т. е. не имеет денежной формы стоимости, а следовательно, и цены. Если цена 1 пары сапог равна 5 руб., т. е. 87,12 долей золота, то можно ли сказать обратное, что цена 87,12 долей золота равна 1 паре сапог? Ни в коем случае, ибо сапоги не деньги, не всеобщий эквивалент, не имел цены, золото выражает свою относительную стоимость не в каком-либо определенном товаре, но во всем бесконечном разнообразии товаров. Этой относительной стоимости денег можно дать какое-либо определенное название, например, покупательской силы денег, но ни в коем случае последнюю нельзя назвать «ценой», ибо ценой обладают все товары, как раз за исключением одного товара — золота-денег.

«Золото там, где оно служит элементом определения цен, а потому счетными деньгами, не имеет не только постоянной, но вообще никакой цены. Для того, чтобы оно приобрело цену, т. е. чтобы оно могло выразиться в каком-нибудь специфическом товаре, как всеобщем, эквиваленте, этот другой товар должен играть такую же исключительную роль в процессе обращения, как и золото» (Маркс).

§ 11. Индексы цен⚓︎

Изменение относительной стоимости денег или покупательской силы выясняется при помощи определенного статистического метода — индексных чисел или индексов. Индекс есть показатель изменения среднего уровня товарных цен. Единого индекса нет и не может быть: индексы будут всегда различаться в зависимости от того, изменения цен каких именно товаров мы хотим исчислить, сколько единиц товаров мы берем, в какой пропорции каждый вид товаров входит в сумму цен взятых товаров, и наконец, в зависимости от того, какими математическими приемами мы будем исчислять среднюю изменения всех цен. Главные виды индексов: 1) оптовых цен, 2) розничных цен и 3) бюджетный индекс, никогда не совпадают друг с другом и никогда одинаково не фиксируют изменения уровня цен. В бюджетный индекс входят цены только тех товаров, которые потребляются рабочими и служащими, и при том в пропорциях, соответствующих значению тех или иных товаров в потребительском бюджете. Поэтому, например, повышение цены какого-либо одного товара, например, мяса, играющего большую роль в потребительском бюджете, может совсем не отразиться на оптовом или розничном индексах, ибо одновременно могло произойти понижение цен ряда других товаров, не входящих в бюджетный индекс. В общем каждый вид индекса имеет свое значение, но ни один из индексов не может дать точного представления об изменении относительной стоимости денег.

§ 12. Стоимость денег⚓︎

Если стоимость каждого отдельного товара проявляется в процессе рыночного приравнивания стоимости данного товара к стоимости денег, т. е. путем установления цен, то как же может быть установлена величина стоимости самих денег, если последние не обладают ценой? Конечно стоимость действительных денег-золота определяется общим законом трудовой стоимости, т. е. количеством абстрактно-общественного труда, кристаллизованного, например, в одной унции золота. Но ведь это количество, как мы выяснили, вне приравнивания к количеству труда, заключенного в товаре-эквиваленте, не может быть установлено. Для всех товаров само золото является таким всеобщим эквивалентом. Но другого всеобщего эквивалента, помимо золота-денег, нет. Что же является эквивалентом для золота и где устанавливается его стоимость? Эквивалентом для золота являются те товары, на которые оно обменивается у истоков добычи золота. Следовательно для золота существует не всеобщая, но только развернутая форма стоимости. Золотопроизводитель обменивает золото на нужные ему средства потребления и средства производства, и таким путем устанавливается относительная стоимость золота. «Его (золота) собственная стоимость определяется рабочим временем, требующимся для его производства и выражается в том количестве всякого иного товара, в каком кристаллизовалось столько же рабочего времени. Такое установление относительной величины стоимости золота фактически совершается на место его производства, в непосредственной меновой торговле» (Маркс). Получив у самых истоков производства определенную величину стоимости, золото поступает в обращение, где оно выступает не только в своих функциях мерила стоимости и масштаба цен, но также и в функции средства обращения. «Золото функционирует лишь как идеальная мера стоимости только потому, что оно уже обращается как денежный товар в меновом процессе. В идеальной мере стоимостей скрывается таким образом звонкая монета» (Маркс).

Итак, идеальная функция меры стоимости неразрывно связана с другой основной функцией денег — средства обращения, где деньги уже выступают не только в идее, но и реально как монета.

Мы теперь должны перейти к изучению этой второй функции денег, в которой наряду с мерилом стоимости раскрывается сущность денег как всеобщего эквивалента.

Литература⚓︎

1) Маркс, Капитал, т. I. гл. II и гл. III, § I.

2) Маркс, К критике политической экономии, гл. II, § I.

3) И. А. Трахтенберг, Бумажные деньги, гл. II.

4) Л. Шанин, Денежная система СССР в марксистском освещении, 1925, гл. II.

5) Б. Берковский, Очерки по, марксистской теории денег, М. 1930.

6) Н. Block. Die Marxsche Geldtheorie.

7) К. Diehl, Theoretische Nationalökonomie, Bd. III, Buch. II Kap. 2.

Вопросы для повторения⚓︎

1) Назовите две основные функции денег.

2) Что такое цена?

3) Могут ли бумажные деньги выполнять функцию мерила стоимости?

4) В чем сходство и в чем различие между гирей как мерилом веса и деньгами как мерилом стоимости?

5) Выполняют ли деньги функцию меры стоимости как реальные или как идеальные деньги, и были ли бы возможны идеальные представления о деньгах как мериле стоимости, если бы действительные деньги вообще не существовали?

6) Что такое масштаб цен и в чем отличие этой функции от меры стоимости?

7) Являются ли деньги, как мера стоимости неизменной величиной?

8) В силу каких причин может изменяться уровень цен товаров?

9) Что такое индекс цен и каковы основные виды индексов?

10) Почему деньги не имеют цены?

11) Чем определяется стоимость денег?

Глава III. Функция средства обращения и бумажные деньги⚓︎

§ 1. Процесс обмена⚓︎

Мы уже знаем, что для самих производителей товары не имеют потребительской стоимости. Фабрикант, производящий в день 10 тыс. пуговиц, не хочет и не может потребить эти пуговицы. Они представляют для него меновую стоимость и только меновую стоимость. Но это возможно только потому, что для невладельцев этого товара последний как раз имеет потребительскую стоимость — иначе товар не будет продан, хотя в него и был вложен труд. Итак реализация (продажа) товаров как стоимости возможна только в том случае, если на них затрачен труд в форме, полезной для других. «Но лишь обмен может фактически показать, оказывается ли труд действительно полезным для других, удовлетворяет ли его продукт какой-либо чужой потребности» (Маркс).

Обмен может быть совершен двояким путем — непосредственно, когда 1 метр сукна обменивается на 4 топора, и посредственно, когда тот же процесс совершается через посредство третьего товара-денег, всеобщего эквивалента. Только когда все основные потребности удовлетворяются собственным трудом данной семьи, рода, племени или коммуны, возможен непосредственный обмен продукта на продукт. Когда же с развитием меновых связей труд дифференцируется, т. е. распадается на отдельные узкие специальности, и каждый человек занимается лишь определенной работой в системе общественного труда, тогда уже оказывается невозможным непосредственный обмен продукта на продукт. В самом деле лишь случайно может так оказаться, что производителю сукна нужны будут как раз топоры, а производителю топоров — сукно. Общественная же система не может базироваться на такой случайности.

§ 2. Необходимость денег для товарного хозяйства⚓︎

Деньги как раз и служат всеобщим средством обмена, т. е. при посредстве денег владелец сукна может получить не только топоры, но и любой иной товар, имеющийся в обществе. Тем самым деньги, являются необходимой и единственно возможной формой (при отсутствии плановой организации общества) соединения дифференцированного в обществе труда. Вы можете производить изо дня в день только одни фуражки потому, что, продавая эти фуражки за деньги, имеете возможность получить от общества все необходимое вам для жизни. Следовательно, если бы денег не было, то в этих условиях невозможна была бы и общественная дифференциация труда.

§ 3. Связь между мерилом стоимости и средством обращения⚓︎

Деньги могут служить всеобщим средством обмена или средством обращения товаров потому, что стоимость всех товаров уже выражена в деньгах, следовательно, потому, что деньги являются мерилом стоимости. Однако верно и обратное: деньги могут выражать стоимость всех прочих товаров и служить мерилом стоимости, потому, что на деньги фактически уже совершается обмен, и только благодаря этому последнему люди вообще могут пользоваться золотом-деньгами в качестве мерила стоимости. Итак эти две функции — мерила стоимости и средства обращения взаимно связаны и друг друга обусловливают. По мере того, как развитие обмена превращало один определенный товар в деньги — всеобщий эквивалент, этот товар становился одновременно и мерилом стоимости и средством обращения. Эт. е.е раз подтверждает правильность определения денег Марксом, как «соединения мерила стоимости и средства обращения».

§ 4. Деньги как средство обращения, или денежное обращение⚓︎

Современный обмен является денежным обменом, представляя собой противоположное движение товара и денег или переплетение товарного и денежного обращения. Вы изготовили ботинки и хотите получить за них 2 фун. чая. Для этого вы продаете ботинки, например, за 5 руб. и покупаете на них 2 фун. чая. Фактически здесь только произошло перемещение товаров из одних рук в другие, а деньги явились лишь средством, при посредстве которого совершился этот процесс. Следовательно эта денежная форма обмена представляет собой не что иное, как превращение товара в деньги и денег в товар, т. е. движение Товар-Деньги-Товар, или обозначим это еще короче:

Так как и деньги и товар суть стоимости, и так как все эти три стоимости — эквивалентны (т. е. равноценны), то следовательно, в этом движении не происходит изменения величины стоимости, но лишь меняется форма существования стоимости, а именно товарная форма превращается в денежную и наоборот. Очевидно, что весь этот процесс распадается на 2 части: \(\text{Т—Д}\) (продажа) и \(\text{Д—Т}\) (покупка). \(\text{Т—Д}\) есть продажа только для владельцев данного товара, в нашем примере для владельца ботинок. Но эта же сделка является в то же время покупкой для владельца денег. Но почему этот последний имеет деньги? Потому что он раньше уже продал свой товар, например хлеб, третьему лицу, который в свою очередь получил деньги от продажи сукна и т. д. Таким образом «первый метаморфоз (метаморфоз — это смена формы) товара, его превращение из товарной формы в деньги всегда является в то же время противоположным метаморфозом какого-либо другого товара, обратным превращением последнего из денежной формы в товар» (Маркс).

Второй метаморфоз товара есть \(\text{Д—Т}\) или купля. Опять-таки: купля для бывшего владельца ботинок, ныне владельца денег, есть, в то же время продажа для владельца, скажем, чая. Сапожник или капиталист — обувной фабрикант обычно продает сразу партиями, свой товар — обувь. Допустим, что он продал обуви на 1 тыс. руб. На эти 1 тыс. руб. он покупает не какой-либо определенный товар, но массу разнообразных товаров как средств производства, так и средств потребления. Но покупка им этих товаров означает ведь в то же время продажу этих товаров разнообразными производителями, т. е. для них — это первый метаморфоз или \(\text{Т—Д}\). Следовательно этот заключительный метаморфоз ботинок, т. е. \(\text{Д—Т}\), есть сумма первых метаморфоз других товаров. В тот момент, когда один товар, открывает ряд своих метаморфоз, другие товары заканчивают свои метаморфозы. «Таким образом, — говорит Маркс, — описываемый ряд метаморфоз каждого данного товара неразрывно сплетается с кругооборотом других товаров. Процесс в целом представляет обращение товаров». Но обращение товаров есть в то же время обращение денег, всегда движущихся в противоположном направлении.

§ 5. Отличие непосредственного обмена продуктами от товарного обращения⚓︎

«Товарное обращение не только формально, но и по существу отлично от непосредственного обмена продуктами» (Маркс). Это отличие сводится к двум моментам. Во-первых, при товарно-денежном обращении разрываются узкие границы непосредственного обмена и возникает возможность обмена данного товара на бесконечное множество других товаров. Во-вторых, благодаря такой всеобщности обмена развивается сложный клубок общественных связей: один меновой акт переплетается со множеством других. Продажа какой-либо пары ботинок оказывается связанной со множеством покупок и продаж, других товаров. Но мы ведь уже знаем, что в каждом товаре кристаллизован общественный труд. Следовательно в этой всеобщей денежной форме обмена осуществляется не частная и случайная, но постоянная и всеобщая связь производителей друг с другом. Из этих различий вытекает одно очень важное следствие. В денежной форме обмена лежит возможность кризиса. В самом деле ведь каждый может продать товар и, не покупая другого товара, оставить деньги в кармане. Тем самым другие, товаропроизводители будут лишены возможности продать свои товары, получить деньги, а на них — другие товары. Но этого положения не может быть при непосредственном обмене продуктами, ибо там продукты одновременно меняются своими местами. При денежной же форме обмена этой одновременности нет, ибо между \(\text{Т—Т}\) еще вклиниваются \(\text{Д}\), которые и нарушают эту одновременность, и тем самым заключают в себе возможность кризиса. Отсюда ясно, что хотя товарно-денежное обращение и имеет своим конечным результатом \(\text{Т—Т}\), т. е. замещение одного товара другим, но смешивать обращение с непосредственным обменом продуктов ни в коем случае нельзя.

§ 6. Основные ошибки металлистической теории⚓︎

Эту ошибку как раз совершают буржуазные экономисты металлистической школы (см. гл. VIII). Рассматривая деньги как простой товар, такой же, как и хлеб, ситец или ботинки, они тем самым игнорируют особое общественное положение этого товара, которое делает его противоположным всем другим товарам. В результате буржуазные теоретики-металлисты не вскрывают сущности денег, проходят мимо самого главного — тех социальных отношений, которые за ними скрыты, и, наконец, беспомощно разводят руками, когда в функции денег как средств обращения фигурирует не товар, но простые знаки. Между тем возможность существования этих последних и притом вполне закономерного (нормального) существования, как будет показано в дальнейшем, легко объясняется марксовой теорией денег, которая построена на строгом разграничении товара и денег, а вместе с тем разграничении непосредственного обмена продуктами, с одной стороны, и товарно-денежного обращения, с другой.

§ 7. Ошибка экономистов в теории кризисов в связи с ложной трактовкой товарного обращения⚓︎

Следует также заметить, что отсутствие этого разграничения привело целый ряд буржуазных теоретиков (Рикардо, Сэй, Джемс Милль) к совершенно нелепому выводу о невозможности кризисов при капитализме, поскольку, с их точки зрения, товар всегда обменивается на товар, а деньги в этом процессе не играют существенной роли. Между тем мы показали, что уже в самом превращении формы \(\text{Т—Т}\) в \(\text{Т—Д—Т}\) и распадении последней на самостоятельные акты \(\text{Т—Д}\) и \(\text{Д—Т}\), заложена возможность товарных избытков или кризисов сбыта. На практике как раз полностью подтверждается марксова теория и опровергается буржуазная теория денег — обмена — кризисов, ибо кризисы есть факт, а с фактами не спорят.

§ 8. Особенность функции средства обращения⚓︎

Если товар вступает в обращение, т. е. продается, то ясно, что он ведь не вечно будет находиться в обращении. Он может быть как раз куплен тем лицом, которому этот товар нужен для потребления — тогда тут же вслед за продажей, т. е. вступлением в обращение, он выпадет из этого последнего, поскольку покупатель его потребит. Если же товар продается не действительному потребителю, но посреднику — торговцу, то это мало меняет дело по существу. Удлиняется лишь срок жизни этого товара как товара, его нахождения в обращении. Товар может перейти в процессе обращения несколько раз из рук в руки, например от фабриканта к оптовику, от оптовика к полуоптовику, от последнего — к розничнику, но в конце концов товар должен быть продан потребителю. Следовательно само рождение товара предполагает его смерть как товара.

Не то с деньгами. Деньги, раз родившись, продолжают вечную свою жизнь в качестве средств обращения. И этим они существенно отличаются от товаров. Для последних — обращение это только мимолетный процесс, так сказать, вынужденная необходимость для обратного превращения в продукт. Наоборот для денег — это вечный процесс. Обращение для них служит и началом и концом одновременно. Деньги не потребляются, но постоянно функционируют как средства обращения. Правда в обращении бывает денег то больше, то меньше, но известная их масса постоянно должна находиться в обращении.

Попробуем теперь подойти к деньгам как средствам обращения (в дальнейшем мы будем деньги в качестве средств обращения называть монетой), с точки зрения товаровладельцев. Для чего последние так настойчиво домогаются превращения своего товара в деньги? Для того, чтобы потребить последние? Ничего подобного: никто деньги как деньги не потребляет, ибо если вы, например, из золотой десятки сделаете зуб, то эта десятка уже не будет деньгами. Но если вы сохраните эту десятку как деньги, то это обязательно требует, так сказать, «неприкосновенности их личности». Кто хочет сохранить деньги как деньги, тот во всяком случае не может их потребить, уничтожить.

Деньги для товаровладельца служат средством получения других товаров, которые нужны как предметы потребления или производства. Следовательно товаровладельцев не интересует потребительская стоимость денег как товара или их внутренняя товарная стоимость. Отсюда ясно, что от изменения материала самих денег ровным счетом ничего не изменяется в нашей формуле \(\text{Т—Д—Т}\).

§ 9. Монета — знак стоимости. Превращение денег в знаки стоимости⚓︎

Этот наш вывод очень важен, ибо отсюда вытекает возможность замещения действительных денег неполноценными металлическими деньгами, сделанными из другого материала, например серебра или меди, или даже чистыми знаками стоимости, — бумажными деньгами.